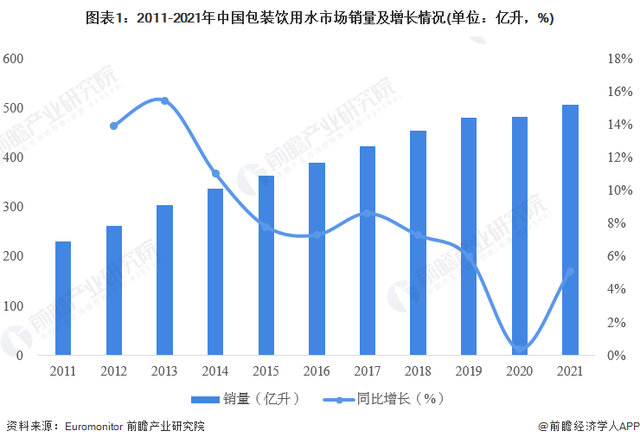

中国包装饮用水销量超500亿升

在消费升级趋势下,消费者重视饮水质量,包装饮用水家庭需求拉动包装水销量增长。2011-2021年,包装饮用水销量逐年增长,但增速趋缓。2021年,我国包装饮用水销量为508.06亿升,同比增长5.11%。

注:销售统计包含零售服务和餐饮服务。

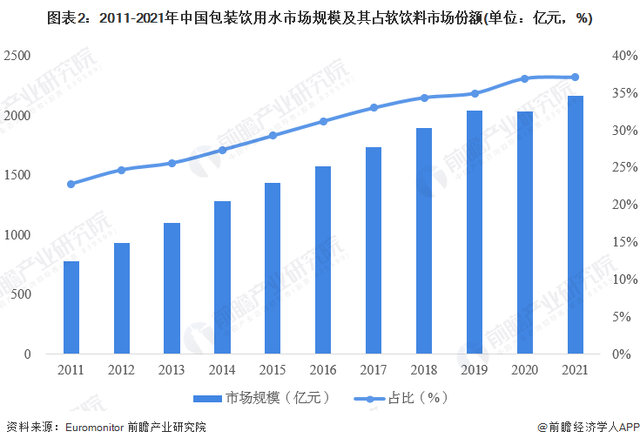

中国包装饮用水市场规模超2000亿元

包装饮用水使用场景丰富,除日常饮用外,可从做饭、煲汤等细分场景替代自来水。我国包装饮用水发展阶段处于中前期阶段,行业仍不断扩容。2011-2021年,包装饮用水市场规模不断扩大,在软饮料行业的占比不断提高。2021年,包装饮用水零售市场规模为2163.66亿元,市占率为37.12%。

注:以零售价格(Retail Selling Price)统计。

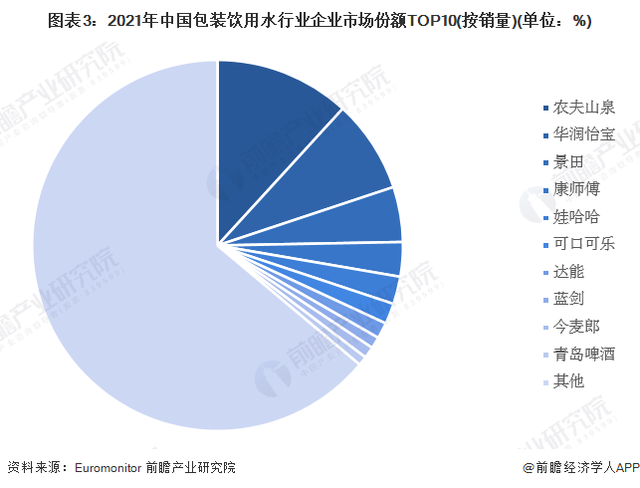

农夫山泉市场份额接近12%

从企业竞争格局看,包装饮用水市场竞争较为分散,有众多品牌参与其中,TOP10企业市场份额不到四成。2021年,农夫山泉稳坐中国包装饮用水行业龙头企业位置,市场份额达到11.8%;其次是华润怡宝、景田、康师傅、娃哈哈,市场份额分别为8.1%、4.8%、3.0%和2.4%。

注:企业统计以母公司为主。

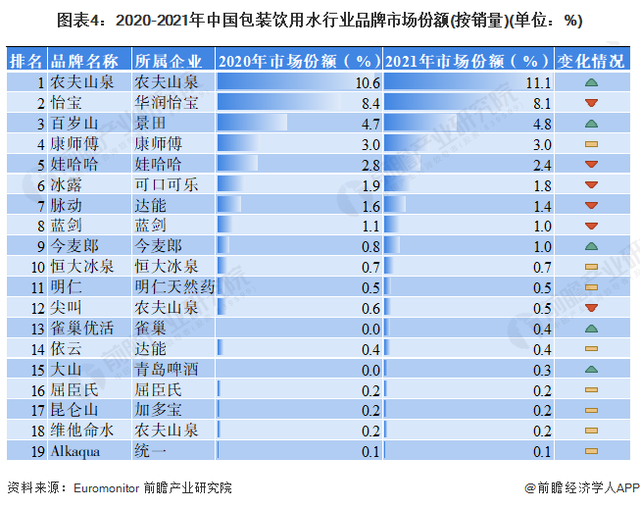

农夫山泉、怡宝、百岁山位列市场份额TOP3

从包装饮用水的品牌竞争格局来看,农夫山泉和怡宝作为中国两大最知名的包装饮用水品牌,占据市场头两把交椅,市场份额分别为11.1%和8.1%。其中农夫山泉近年来表现亮眼,从产品、品牌、渠道齐发力,确立行业龙头地位,市占率与怡宝拉开差距,2021年市场份额较上年提升0.5个百分点。怡宝、娃哈哈、冰露的市场份额则有所下滑。

注:企业统计以母公司为主。

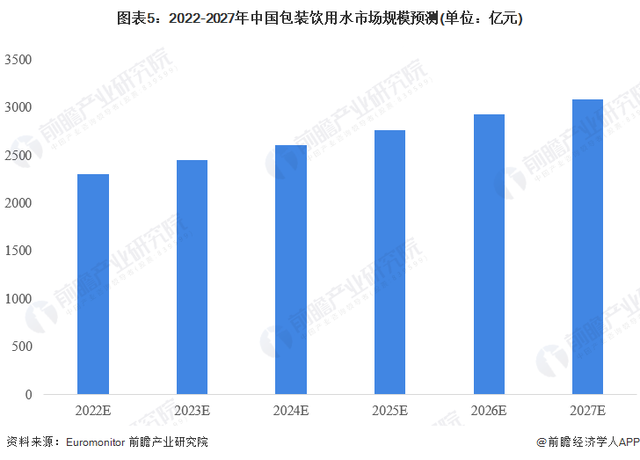

预计2027年中国包装饮用水市场规模突破3000亿元

2021年,疫情反复下人们居家时间增多,大包装水销售情况良好,未来针对家庭消费的大包装水将继续放量,驱动行业高增。包装饮用水市场近五年复合增长率达到6.61%,根据前瞻预计,未来包装饮用水市场规模将继续增长,但增速放缓,到2027年,我国包装饮用水市场规模将达到3091亿元。

注:以零售价格(Retail Selling Price)统计。

以上数据参考前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。